Économisez plus de 1 300 euros par an? Essayez la stratégie de 52 semaines.

Vous avez besoin d'économiser de l'argent en 2024, pour avoir une marge plus importante dans votre budget familial mensuel, ou pour un projet futur ? Il existe différentes stratégies auxquelles vous pouvez recourir, comme le défi des 52 semaines. En avez-vous entendu parler? Découvrez comment ça marche, ci-dessous.

Si vous avez des crédits et des assurances, vous pouvez également essayer de revoir les conditions des contrats avec les parties contractantes. Contactez Poupança no Minuto et, avec l'aide gratuite d'un courtier en crédit, découvrez quelles sont les options qui vous conviennent. Mais d'abord, comprenez ce qu'est et comment appliquer la stratégie des 52 semaines.

Comment appliquer la stratégie d'épargne des 52 semaines?

Vous voulez commencer l'année en mettant de l'argent de côté sans impacter votre portefeuille? La stratégie des 52 semaines est idéale pour cet objectif : elle vous aide à économiser une certaine somme chaque semaine de l'année, qui augmente progressivement pour finalement devenir une somme significative annuellement. Donc, si vous cherchez à commencer à épargner pour un projet futur, rembourser des crédits, ou avoir plus de marge budgétaire, suivez la démarche de cette stratégie.

Ce défi comporte peu de difficulté, qui augmente cependant tout au long des mois de l'année. Cela est dû au fait que la valeur que vous mettez de côté augmente chaque semaine. Il peut être bon d'acquérir cette habitude pour atteindre la discipline financière. discipline financière

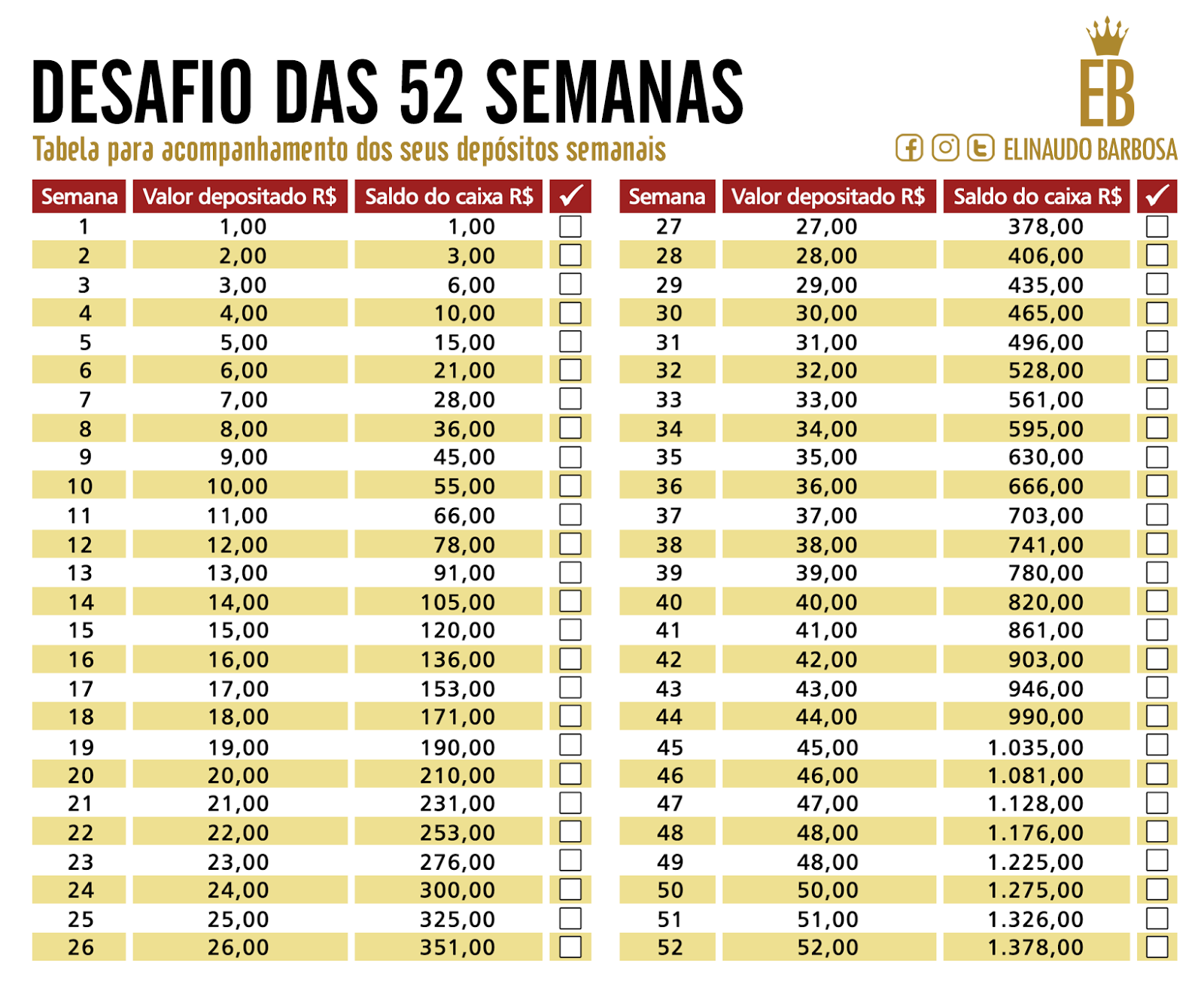

La stratégie n'avait pas besoin d'être suivie à la lettre. En retirant une partie des revenus mensuels de manière croissante chaque semaine de janvier à décembre, le défi des 52 semaines est appliqué. C'est le nombre de semaines dans une année.

En règle générale, on retire 1 euro en janvier, 2 euros en février, 3 euros en mars et ainsi de suite. Si vous relevez ce défi avec cette astuce, vous finirez l'année en économisant un montant accumulé exact de 1 378 euros.

Si vous réparez, ce n'est pas une stratégie très compliquée à suivre, car le montant que vous devez mettre de côté est de 52 euros la dernière semaine de l'année. Ce n'est donc pas une somme exigeante, mais qui vous permet d'économiser une somme avec un impact à la fin d'une année complète.

Quels défis pourrais-je rencontrer?

Le plus grand défi que vous pourriez rencontrer est de vous rappeler de mettre de côté chaque semaine le montant convenu pour cette période, ce qui va demander de l'attention et de votre part. Pour cela, vous pouvez programmer un rappel sur votre téléphone portable pour ne pas l'oublier. Pour éviter d'avoir trop de travail, vous pouvez même additionner le montant des semaines au mois et mettre de côté de manière mensuelle.

Autrement dit, au cours des 4 premières semaines, le montant à mettre de côté sera : 1re semaine - 1 euro, 2e semaine - 2 euros, 3e semaine - 3 euros, et 4e semaine - 4 euros, ce qui équivaudra à un total de 10 euros le premier mois.

Une autre question qui peut surgir est où mettre l'argent économisé : il doit être placé dans un endroit sécurisé et difficile d'accès, pour éviter la tentation de retirer l'argent avant le temps. Certaines idées pourraient consister à simplement le mettre dans un compte d'épargne ou dans un autre compte bancaire distinct du vôtre, puis vous pouvez investir en plaçant la somme dans un plan d'épargne retraite (PPR), ou dans des certificats d'épargne, ou (à l'ancienne) retirer l'argent et le placer dans un coffre-fort, une tirelire ou même sous le matelas.

Pour trouver ces économies et les mettre de côté, vous pouvez choisir de revoir les contrats de crédit et/ou d'assurance que vous avez. Pour ce faire, rendez-vous à votre banque et voyez s'il est possible de renégocier les conditions des produits. Si les nouvelles conditions proposées ne vous satisfont pas, vous pouvez toujours transférer le produit vers une nouvelle entité. Pour cela, vous pouvez compter sur l'aide gratuite d'un intermédiaire de crédit de Poupança no Minuto, qui peut vous présenter de nouvelles propositions avec des conditions plus avantageuses que celles que vous avez actuellement!

Contactez-nous pour obtenir de l'aide gratuitement, téléchargez les paiements de votre contrat et assurez-vous de réaliser des économies pour votre prochain projet !